もくじ

マザーズは鬼より怖い一文新値のサインが解消できずに暴落

本日のマザーズは59ポイントの暴落となりました。

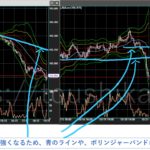

このマザーズの暴落の予兆は、10月14日に発生していた”鬼より怖い一文新値のサイン点灯”です。

“鬼より怖い一文新値”については、高田資産コンサルのYouTubeで説明しておりますので、

どのようなサインなのかが分からない方はご視聴いただければと思います。

リンクは下記で、10月18日と21日のYouTubeでマザーズで警戒サインが点灯したことを説明しております。

10月18日の高田資産コンサルのYouTubeはコチラ

https://youtu.be/7gGcAGuRCc0

10月21日の高田資産コンサルのYouTubeはコチラ

https://youtu.be/oBpPw5–Oms

この警戒サインが点灯したことを受けての私の対応は、下記の通りです。

(1)松井証券(投機用口座)のポジションをゼロ(=100%現金化)にする

(2)その他の投機用口座の信用取引のポジションをゼロにし、現物のみにする

(3)中長期投資用口座のポジションを一部利確する

上記の対応を事前に取っておりましたので(過去ブログを参照)、

今回のマザーズの暴落は、松井証券の口座は無傷で済んでおり、

その他の投機用口座も被害は最小限に抑えることができております。

また、中長期投資用口座についても、一部を利確して現金化しておりますので、

今後、さらに地合いが悪化していけば、再び今年の3月のコロナショックの大暴落時と同様の戦略で、淡々と安値で株を拾っていく戦略を取っていきます。

投機用口座については、地合いが回復する兆しが見えてから、再びリスクをとって

短期トレード、スイングトレードで利鞘を抜いていくことになります。

中長期投資用口座のポジション状況→一部利確、大半のポジションは維持

中長期投資用口座(SMBC日興証券)の運用状況は、

2019年12月から運用を開始しており、

2020年10月21日(水)の引け後では、下記の通りです。

国内株式(日本株)の取得価額(買付の合計)は1879万円

時価評価額は2488万円

評価損益額はプラス608万円

評価損益率はプラス32.3%

当口座の資産総額は2612万円です。

コロナショックの暴落時も淡々と買い付けを続けたことが実を結んでいる形です。

また、今回の地合い悪化が長引く場合は、個別銘柄を安く仕込むチャンスと捉えていきます。

譲渡損益については、一部の利確を進めましたので、

547,438円となっております。

特定口座ですので、税金が111,204円源泉徴収されております。

本日も1銘柄だけ利確をしておりますので、次回の証券口座の運用状況公開時には

譲渡益が若干追加されます。

大半のポジションは少なくとも来年(2021年)まで持ち越す予定です。

収穫の時期は2021年か2022年を想定しておりますので、

それまでは保有を続けながら、その過程で、

下落局面、暴落局面があれば、淡々と買い増しも続けていく方針です。

配当については、46,823円です。

特定口座ですので、税金が9,466円源泉徴収されております。

ポジション全体に対する配当利回りは1.5%ほどありますので、

現時点では、当証券口座での年間配当は30万円ほどが見込まれる形です。

中長期投資用口座の運用状況は、以上の通りです。

松井証券(投機用口座)は現金のみで、持ち株は無し。地合い回復の兆しが見えるまで様子見する方針。

次に、投機用口座の松井証券の口座については、

現在のルール(投機、短期トレード)では、

2020年5月11日から50万円の資金で運用を開始しており、

10月21日(水)の引け後では、下記の通りです。

税引き後の資産総額は、110.6万円

先日、持ち株を全て利確、手仕舞いしておりますので、100%現金の状態です。

譲渡損益は、75.9万円のプラスです。

特定口座ですので、所得税が11.6万円、地方税(住民税)が3.8万円、源泉徴収されております。

この口座は投機用口座ですので、地合いを重視した戦略をとります。

地合いが急激に悪化する兆しが見えた時には、リスクポジションを落とすか、100%現金化して

守りに徹する戦略をとります。

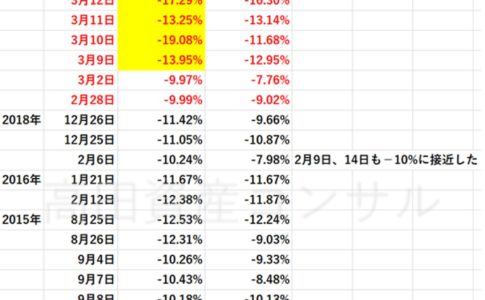

今回は、マザーズが注目の日柄の10月15日と1日違いで、10月14日に一文新値のサインが点灯しましたので、

暴落が起こる可能性があったため、上記のような対応を取りました。

今後、地合いが回復する兆しが見えた場合や、実際に地合いが回復してきた場合には、

再びリスクをとって利益を狙っていきます。

地合いが良い時に起こること、地合いが悪い時に起こることについては、

下記の記事でも説明をしておりますので、ご参考になりましたら幸いです。